Artikelbewertung „Pensionslücke“

Inhaltsverzeichnis

Einleitung

Die Pensionen für die Zukunft sind nicht gesichert. Das haben vermutlich schon einige von euch gehört, allerspätestens bei einem Bankberatungsgespräch. Leider ist da etwas Wahres dran und gerade das spielt dem „Banker“ in die Hände, schließlich soll man ja Finanzprodukte von ihm erwerben, die diese „Pensionslücke“ schließen. In diesem Artikel erfährst du, was wirklich dahinter steckt und wie viel Geld schlaue Pfennigfuchser schon jetzt pro Monat sparen sollten, um der Armutsfalle im Alter zu entkommen.

Die Gründe hinter der Pensionslücke

Die Überalterung (= demografischer Wandel) unserer Gesellschaft ist allgemein bekannt. Aufgrund des medizinischen und technischen Fortschritts, als auch des hohen Lebensstandards (z.B. durch Hygienestandards), steigt die Lebenserwartung von Menschen in westlichen Ländern stetig. Dies hat zur Folge, dass die alten Menschen, die ihre Pension vom Staat beziehen, immer mehr werden, während

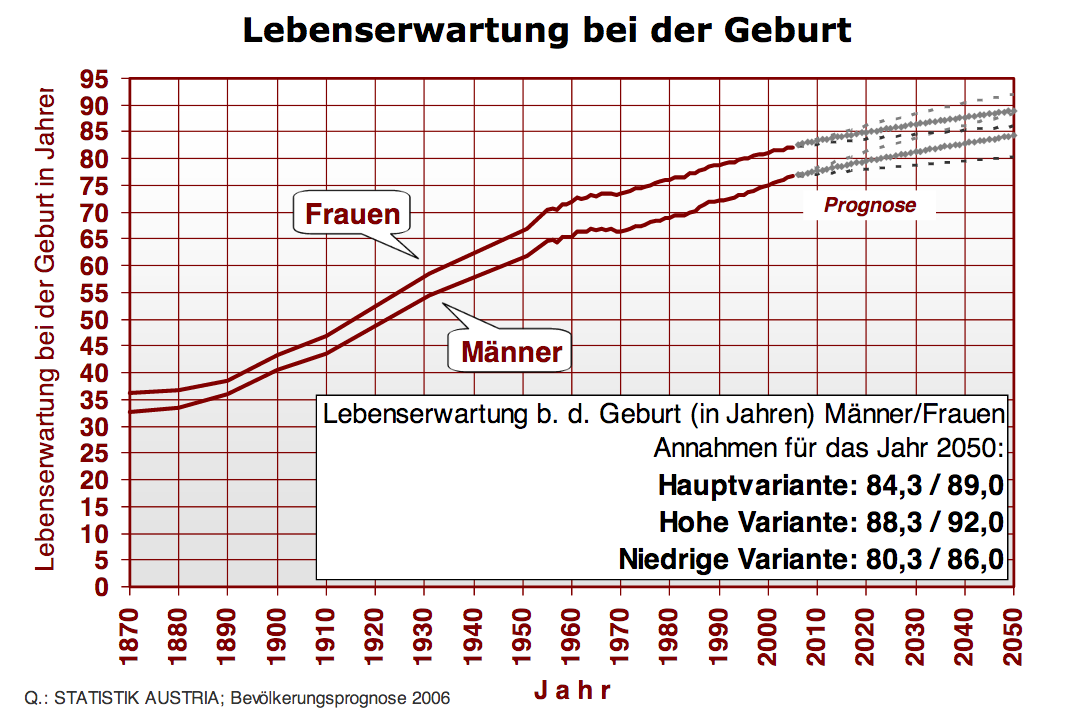

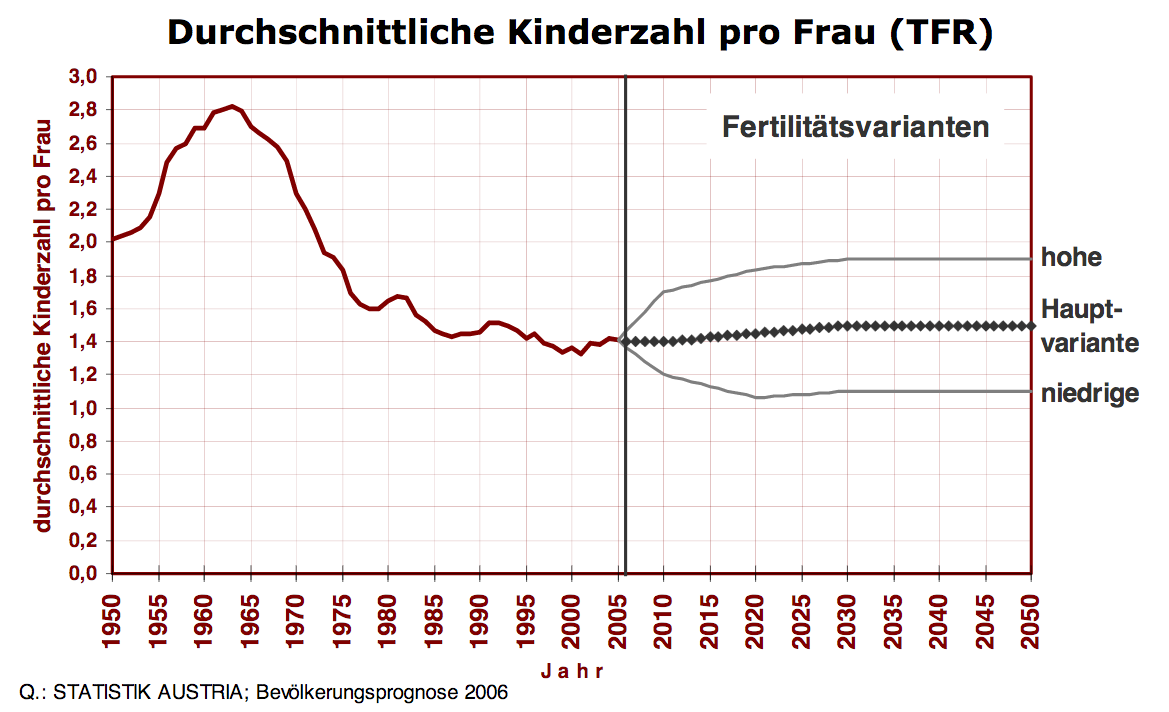

Die Überalterung (= demografischer Wandel) unserer Gesellschaft ist allgemein bekannt. Aufgrund des medizinischen und technischen Fortschritts, als auch des hohen Lebensstandards (z.B. durch Hygienestandards), steigt die Lebenserwartung von Menschen in westlichen Ländern stetig. Dies hat zur Folge, dass die alten Menschen, die ihre Pension vom Staat beziehen, immer mehr werden, während  die jungen Leute, welche das Pensionssystem bezahlen, weniger werden. Den Beleg dazu findest du in den beiden Grafiken.

die jungen Leute, welche das Pensionssystem bezahlen, weniger werden. Den Beleg dazu findest du in den beiden Grafiken.

Da die Zahlen in den Grafiken schon etwas älter sind, habe ich noch aktuelle Zahlen recherchiert: Im Jahr 2019 lag die Lebenserwartung bei Geburt lt. Statistik Austria von Männern bei 79,3 Jahren und von Frauen bei 84 Jahren[1]. Die Anzahl der Geburten pro Frau lag 2014 laut Weltbank bei 1,44[2] in Österreich.

Somit bedeutet das zwangsläufig, dass der Staat folgende Optionen hat, um das jetzige Pensionssystem aufrecht zu erhalten:

- die Pensionsbezüge der älteren Menschen kürzen

- das Pensionseintrittsalter anheben (Anm.: was schon passiert ist und möglicherweise wieder passieren wird)

- die Pensionsbeiträge der jungen Menschen anheben (Anm.: die unwahrscheinlichste Variante, da diese Wählerschaft noch lange leben und daher öfters wählen gehen wird – lapidar gesagt)

Für dich heißt das, dass deine künftige Pension mit äußerst hoher Wahrscheinlichkeit geringer ausfällt als heute und du dich daher jetzt schon finanziell darauf vorbereiten musst, um die dadurch entstehende Pensionslücke zu schließen.

Diejenigen, die während ihres ganzen Erwerbslebens nichts angespart haben, sind später zu 100% von der staatlichen Pension abhängig. Beim Ausscheiden aus dem Erwerbsleben sind sie dann gezwungen, ihren Lebensstandard der niedrigen Pension anzupassen und fallen womöglich in die Altersarmut.

Ich lebte fast ein Jahr in den USA und dort kann man den Extremfall der Altersarmut beobachten: Die staatlichen Pensionen sind für einige Menschen derartig niedrig, dass viele Rentner, die nicht vorgesorgt haben, wieder arbeiten gehen müssen oder am Straßenrand ihr Hab und Gut verkaufen, um über die Runden zu kommen!

Wenn du also der Altersarmut entkommen und bei Pensionsantritt auch wirklich zur Ruhe kommen willst, musst du die zu erwartende Pensionslücke schließen indem du während des Erwerbslebens genügend Geld zurückzulegst.

Da stellt sich einem die Frage, wie viel Geld man zurücklegen und wann man damit anfangen muss.

Der Pensionsrechner

Ich habe ein ausgefuchstes Tool erstellt, welches dir die ganze Rechnerei abnimmt und ausspuckt, wie viel du ab heute pro Monat sparen musst, um deine Pensionslücke zu schließen.

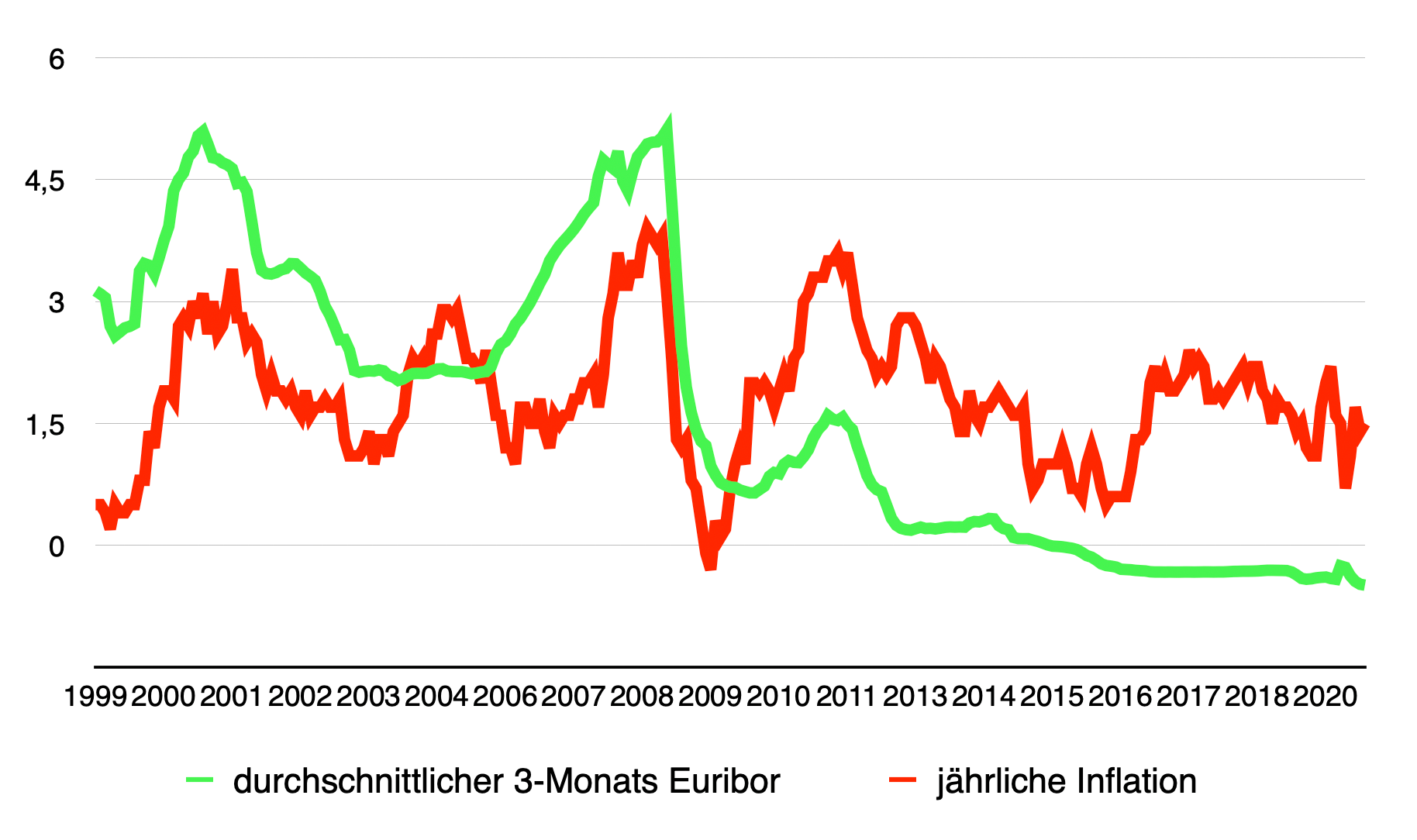

Davor möchte ich dir noch folgende Grafik zeigen, damit du ein Gefühl für die Inflation und den Zinssatz bekommst.

In dieser Grafik siehst du einerseits die Entwicklung des Euribors[3] und andererseits die Inflation laut Statistik Austria[4] der vergangenen Jahre. Der Euribor ist der Zinssatz zu welchem sich Banken gegenseitig Geld leihen, und ein guter Indikator, wie sich die Kredit- & Sparzinsen entwickelt haben. Auf der Y-Achse sind die Werte in % angegeben.

| Derzeitiges Alter: | |

| Alter beim Pensionsantritt: | |

| Lebenserwartung in Jahre: | |

| Gewünschte monatl. Pension in EUR: | |

| Ersparnisse in EUR: | |

| Zinssatz in % p.a.: | |

| Inflation in % p.a.: |

Du musst ab jetzt … EUR pro Monat sparen, damit du dir deine künftige Pension finanzieren kannst.

Meine bisherigen Berechnungen (max. 5):

| Monatl. Pensions-betrag | Errechneter monatl. Sparbetrag | Pensions-antritts-alter | Lebens-erwartung | Ersparnisse | Alter | Zins-satz | Inflation |

|---|

Anmerkungen zum Pensionsrechner:

Die Ersparnisse wurden bis zum Pensionsantritt mit dem angegebenen Zinssatz hochgerechnet. Danach wurde die gewünschte Pension mit der angegebenen Inflation bis zum Lebensende hochgerechnet und die Summe der Barwerte der inflationsangepassten Pensionen ab dem Pensionseintrittsalter für jedes Jahr aufsummiert. Danach wurden die Ersparnisse subtrahiert und mit der klassischen Rentenformel (nachschüssiger Endwert) wurde der Sparbetrag berechnet.

Wenn du verschiedene Berechnungsvarianten ausprobierst, solltest du vor allem 2 Dinge bemerken:

- Je später du mit dem Sparen anfängst, desto mehr musst du pro Monat beiseite legen

- Je höher der Zinssatz (und i.d.R. auch das Risiko, welches man eingeht), desto weniger musst du monatlich sparen

Fazit

Weil deine künftige staatliche Pension aller Wahrscheinlichkeit nach gering ausfallen wird, lohnt es sich schon in jungen Jahren mit der Altersvorsorge zu beschäftigen. Je früher du damit beginnst, desto weniger musst du monatlich sparen und desto mehr kannst du deine Pension genießen.

Hast du schon angefangen zu sparen und vor allem: wird es laut dem Rechner auch ausreichen? Sparfüchse sind hier klar im Vorteil. Ich freue mich über dein Kommentar.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

[1] https://www.statistik.at/statistiken/bevoelkerung-und-soziales/gesundheit/gesundheitszustand/lebenserwartung-in-gesundheit

[2] http://data.worldbank.org/indicator/SP.DYN.TFRT.IN?locations=A

[3] https://www.global-rates.com/de/zinssatze/euribor/2020.aspx

[4] https://www.statistik.at/web_de/statistiken/wirtschaft/preise/verbraucherpreisindex_vpi_hvpi/index.html

Beitragsbild: https://pixabay.com/photos/hands-walking-stick-elderly-981400/

Grafik mit Inflation und Euribor: eigene Darstellung