In diesem Artikel führe ich einen Dividencheck des VanEck Vectors BDC Income ETF durch.

Steckbrief

Kurzbeschreibung

Der VanEck BDC Income ETF ist ein passiver Fonds, der aktuell in 26 verschiedene amerikanische Business Development Companies (BDCs) investiert ist.

Eine BDC kann man als eine Art Finanzinstitut ansehen, die in nicht börsennotierte Unternehmen investiert und ihnen Kredite gewährt.

BDCs sind durch ein US-Gesetz in den 80er Jahren begründet worden, um Privatanlegern zu ermöglichen in nicht börsengelistete, kleine und mittelständische Unternehmen zu investieren[1].

BDCs sind, wenn sie als RIC (Regulated Investment Company) klassifiziert werden auf Unternehmensebene steuerfrei, müssen aber 90% ihres steuerbaren Gewinns an die Eigentümer ausschütten[2].

Kriteriencheck

Ich werde nun das Wertpapier auf die in einem vorherigen Blogartikel vorgestellten Wertpapierkriterien prüfen.

1. Hohe Ausschüttungsrendite

Die auf der Homepage angegebene 30 Tages SEC Dividendenrendite liegt bei 8,09% (per 12.05.2021).

Die historische Dividenenrendite(*), die ich mir selbst ausgerechnet habe, liegt bei 9,38%.

Unter der Annahme, dass die Quellensteuer auf das Wertpapier bei meinem Broker 15% beträgt und die verbleibende KESt bei 12,5% (27,5 – 15) liegt, beträgt die historische Nettodividendenrendite 6,8%.

Zum Zeitpunkt des Schreibens des Artikels ist meiner Meinung nach die Mindestrendite von 5% plus Inflation locker abgedeckt.

(*) Die historische Dividendenrendite berechnet sich wie folgt: Der Durchschnitt der vergangenen Jahre aus der Summe ausgeschütteter Dividenden / Jahresendkurs laut der New Yorker Börse (so gut es möglich war diesen zu ermitteln).

2. Dividende möglichst oft

Die Ausschüttungsfrequenz des ETFs beträgt alle 3 Monate (= quartalsweise).

3. Konstante Dividende

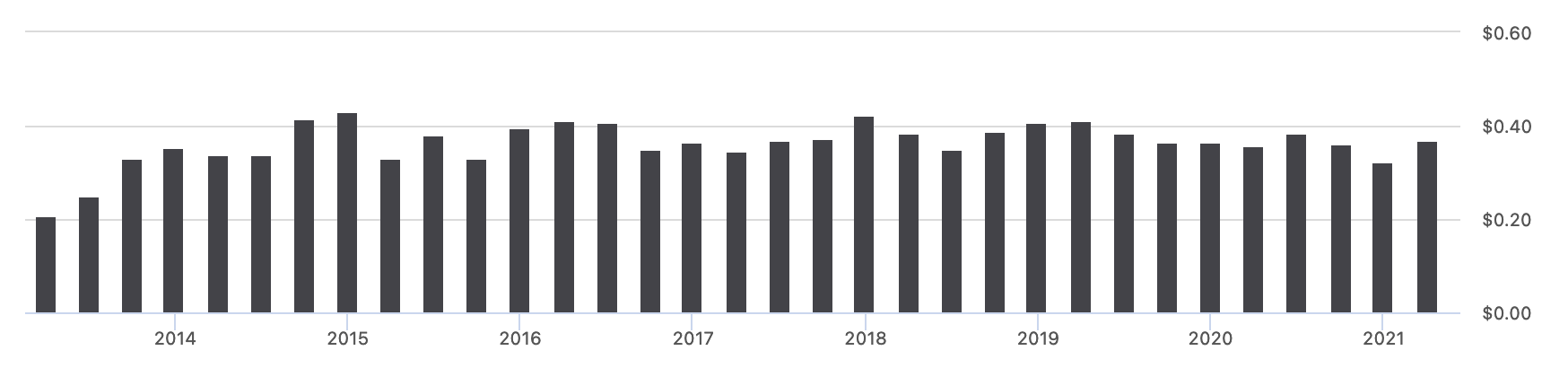

Auf Seeking Alpha siehst du die Historie der ausbezahlten Dividenden relativ gut.

Wie du aus der Grafik erkennen kannst, liegt die Dividende relativ konstant bei etwa 0.4 USD. Trotz der Corona Krise im Jahr 2020 gab es nur einen kleinen Aussetzer nach unten bei der Dividende.

4. Gutes Geschäftsmodell

Grundsätzlich ist eine BDC für mich nichts anderes als ein Mix aus einer Bank und Unternehmensberatung.

Ich empfinde BDCs als eine spekulative Wertanlage, da sie in Unternehmen investieren, die nicht an den Börsen gelistet sind und daher nicht viel Rechenschaft gegenüber Investoren ablegen müssen.

Zusätzlich sitzen BDCs meist auf einem hohen Berg von Schulden – und daher auch der höhere Ertrag.

5. Nachhaltige Dividendenpolitik

Der CAFD (Cash Available For Distribution) für den ETF im Jahr 2020 berechnet sich laut der Bilanz[3] wie folgt:

21,6 Mio. (net income) + 74,5 Mio. (depreciation) + 15,3 Mio (loss on investments) = 111,4 Mio. USD

Die ausbezahle Dividende im Jahr 2020 betrug insgesamt 21,2 Mio. USD. Somit ist die Bedingung CAFD > ausbezahlte Dividende erfüllt.

Leider habe ich für die vorherigen Jahre keine weiteren Geschäftsberichte mehr gefunden.

6. Wenig Fremdkapital

Der ETF selbst hatte 2020 ca. 17% vom Gesamtvermögen Schulden (Total Liabilities / Total Assets), was für mich in Ordnung ist[4].

7. Fließender Handel

Die Handelsliquidität wird auf der Unternehmenswebseite mit 0,12% angegeben (30-Day Median Bid Ask Spread vom 12.05.2021), was gut ist.

8. Niedrige Quellensteuer

Bei meinem Broker (Swissquote) beträgt die Quellensteuer 15%, also ist das Kriterium erfüllt.

9. Gegebene Risikostreuungswirkung

Das ist etwas sehr Individuelles, da jedes Anlegerportfolio anders aussieht. An dieser Stelle gehe ich nicht näher darauf ein, möchte aber auf etwas anderes hinweisen.

Sehen wir uns noch die Preisentwicklung der letzten 5 Jahre an. Es fällt auf, dass der Preis während der Corona-Krise von etwa 17,08 USD auf den Tiefpunkt von 7,64 USD gefallen ist.

Das entspricht einem Kursrückgang von 55%!

Solltest du in Betracht ziehen dieses Wertpapier zu kaufen, dann musst du bei der nächsten Krise Nerven aus Stahl besitzen, um das Wertpapier nicht zu verkaufen, wenn es mal um 70 oder gar 80% an Wert verliert.

10. ETF spezifische Kriterien

Da es sich bei dem Wertpapier um einen ETF handelt, schaue ich mir zusätzlich noch relevante ETF Kritierien an.

Fazit

- Der VanEck Vectors BDC Income ETF ist ein spekulativer ETF, der allerdings auch eine hohe Ausschüttungsrendite bietet.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

[1], [2] Pazos: Bargeld statt Buchgewinn – Mit Hochdividendenwerten zum passiven Monatseinkommen, 4. Auflage, FinanzBuch Verlag, München 2020, S.49-60*

[3], [4] http://vaneck.onlineprospectus.net/vaneck/BIZD/index.html?where=eengine.goToDocument(%22Annual%20Report%22)

Bilder:

Beitragsbild: https://pixabay.com/photos/chart-trading-courses-forex-3810586/

Beide Tabellen: Bildschirmfotos und (c) von/bei https://seekingalpha.com/

2 Kommentare. Hinterlasse eine Antwort

Hallo! Dieser ETF ist ja in Österreich kein Meldefonds, werden die ausschüttungsgleichen Erträge nicht bei steuereinfachen Brokern wie Flatex automatisch zu Jahresende besteuert? Und wie sieht es bei ausländischne Brokern wie Scalable oder Trade Republic aus? Hast du damit Erfahrungen?

Hallo Daniel,

bei diesem Fonds sowie ausländischen Brokern musst du dich selbst um die Besteuerung der Erträge kümmern und sie in der Steuererklärung angeben.

LG

Christopher