Artikelbewertung Asset Allokation

Inhaltsverzeichnis

Einleitung

Im vorherigen Artikel dieser Serie lerntest du deine Anlageziele und deine persönlichen Risikofaktoren kennen, mit denen du einen Schritt näher kamst, deine persönliche Vermögensstruktur zu bestimmen.

In diesem Artikel lernst du das ungeheuer wichtige Konzept der Asset-Allokation kennen und wählst anhand deiner Risikofaktoren deine Anlageklassen (bzw. Anlagekategorien) sowie deren mögliche Gewichtung in deinem künftigen Investmentportfolio aus.

Asset-Allokation

Im ersten Artikel lerntest du Daumenregeln bzw. Heuristiken (z.B. Aktienanteil = 100 – Alter) kennen, um ein grobes Gespür zu bekommen, wie du dein Vermögen strukturieren könntest. Diese sind zwar einfach zu begreifen, berücksichtigen aber deine individuelle Situation zu wenig, weshalb wir im letzten Artikel deine persönlichen Risikofaktoren bestimmt haben. Diese werden wir in diesem Artikel benötigen.

Im nächsten Schritt widmen wir uns der Asset-Allokation, welche maßgeblich deinen Anlageerfolg beeinflussen wird.

Begriffserklärung

Asset kommt aus dem Englischen und steht für Vermögenswert, während eine Asset- bzw. Anlageklasse für eine Gruppe von Wertpapieren mit ähnlichem Ertrag & Risiko Profil (z.B. Aktien, Anleihen, etc.) steht.

Asset-Allokation beschäftigt sich damit, wie du dein Vermögen auf verschiedene Investitionen aufteilst basierend auf deiner individuellen Situation und einem ausgeglichenen Rendite/Risiko Profil[1].

Die Auswahl und Gewichtung der Anlageklassen bestimmt hauptsächlich den langfristigen Ertrag deines Portfolios. Das Ziel der Asset-Allokation ist die Optimierung von Ertrag und Risiko, heißt Risikominimierung bei gleichbleibendem Ertrag. Dies wird mithilfe von Finanzmathematik erreicht.

Warum ist Asset-Allokation wichtig für dich?

Wie wichtig Asset Allokation ist zeigt eine Studie, aus der herausging, dass etwa 90% der langfristigen Erträge von Fonds auf die Asset-Allokation zurückzuführen sind und nicht etwa auf die Auswahl von bestimmten Wertpapieren oder Market-Timing (Ausnutzen von günstigen Ein-/Ausstiegszeitpunkten)[2]. Laut der Studie wird der Ertrag durch folgende Faktoren bestimmt:

- 93% von der Asset-Allokation

- 3% von der Titelauswahl

- 2% Markt Timing

- 2 % Sonstige

Heißt für dich: Die Auswahl und die Gewichtung deiner Anlageklassen machen ca. 90% deines Ertrags aus! Womit Asset-Allokation einen hohen Stellenwert beim Investieren haben sollte.

Zugrunde liegende Prinzipien der Asset-Allokation

1. Diversifikation – „Nicht alle Eier in einen Korb legen“

Diversifikation (Risikostreuung) bedeutet, dass du dein investiertes Geld über mehrere möglichst verschiedene und nicht zusammenhängende Investitionen aufteilst, um das Risiko des Geldverlusts zu minimieren[3].

Veranschaulichendes Beispiel:

Angenommen du bist ein Bauer und produzierst auf deinem Hof Käse, Salat & Eier. Am Ende jeder Woche gehst du mit einem Korb deiner Waren auf den fünf Kilometer entfernten Markt, um dort deine Produkte zu verkaufen. Du hast nur einen einzigen Korb zur Verfügung (da du nicht mehr tragen kannst), kannst dir aber aussuchen mit welchen Waren du ihn füllst. Weil du ein pfiffiger Bauer bist, findest du am Markt schnell heraus, dass du für Eier viel mehr Geld bekommst als für Käse oder Salat. Wie befüllst du also deinen Korb? Du könntest deinen Korb jede Woche nur mit Eier auffüllen und diese mit dem größtmöglichem Gewinn verkaufen.

Allerdings könnte es sein, dass du auf dem Weg zum Markt stolperst und dir alle Eier auf dem Boden zerschellen, womit dein gesamter Wochenverdienst flöten ginge.

Daher würdest du aus Diversifikationssicht deinen Korb stets mit einem bunten Mix deiner Waren befüllen. Denn das Risiko, dass du stolperst ist immer präsent und selbst wenn du stolpern solltest, dann hast du immer noch den Ertrag der anderen Waren, die nicht kaputt gegangen sind.

Dieses Beispiel lässt sich auf die Finanzwelt übertragen und durch Diversifikation kannst du die Kursschwankungen deines Portfolios und die Verluste deines investierten Geldes begrenzen, ohne zu viel Ertragspotenzial aufgeben zu müssen.

Wie das genau funktioniert, dazu später mehr.

Konkrete Vorgehensweise

1. Nimm deine ermittelte Risikotoleranz, -bereitschaft und benötigtes Risiko aus dem vorherigen Artikel und bestimme die niedrigste Ausprägung.

Beispiel: Wenn deine Risikotoleranz moderat, deine Risikotragfähigkeit hoch und dein benötigtes Risiko hoch sind, dann ist die niedrigste Ausprägung in diesem Fall moderat.

2. Nimm diese Ausprägung und finde deine Risiko-Bandbreite

- Niedrig – Konservativ: 0 – 10% Risiko

- Moderat: 5 – 15% Risiko

- Hoch – Chance: 10 – 20% Risiko

Die Bandbreiten geben an, wie stark der Ertrag deines gesamten Portfolios (Vermögens) innerhalb eines Jahres von dem erwarteten Ertrag abweichen kann. Es kann vorkommen, dass zwar die Aktien eines moderaten Anlegers um 30% nach oben oder unter gehen, aber das gesamte Portfolio sollte sich nicht mehr als 15% verändern. Wenn du beispielsweise einen erwarteten Portfolioertrag von 5% hast (berechnen wir später), dann kann der Ertrag zwischen -10% und +20% innerhalb eines Jahres schwanken.

Hinweis: Mit Risiko meine ich immer die Wertschwankungen der Anlageklassen und Wertpapiere. Diese wird mithilfe der Standardabweichung bestimmt, welche die Schwankungsbreite des Ertrags von ihrem Mittelwert berechnet.

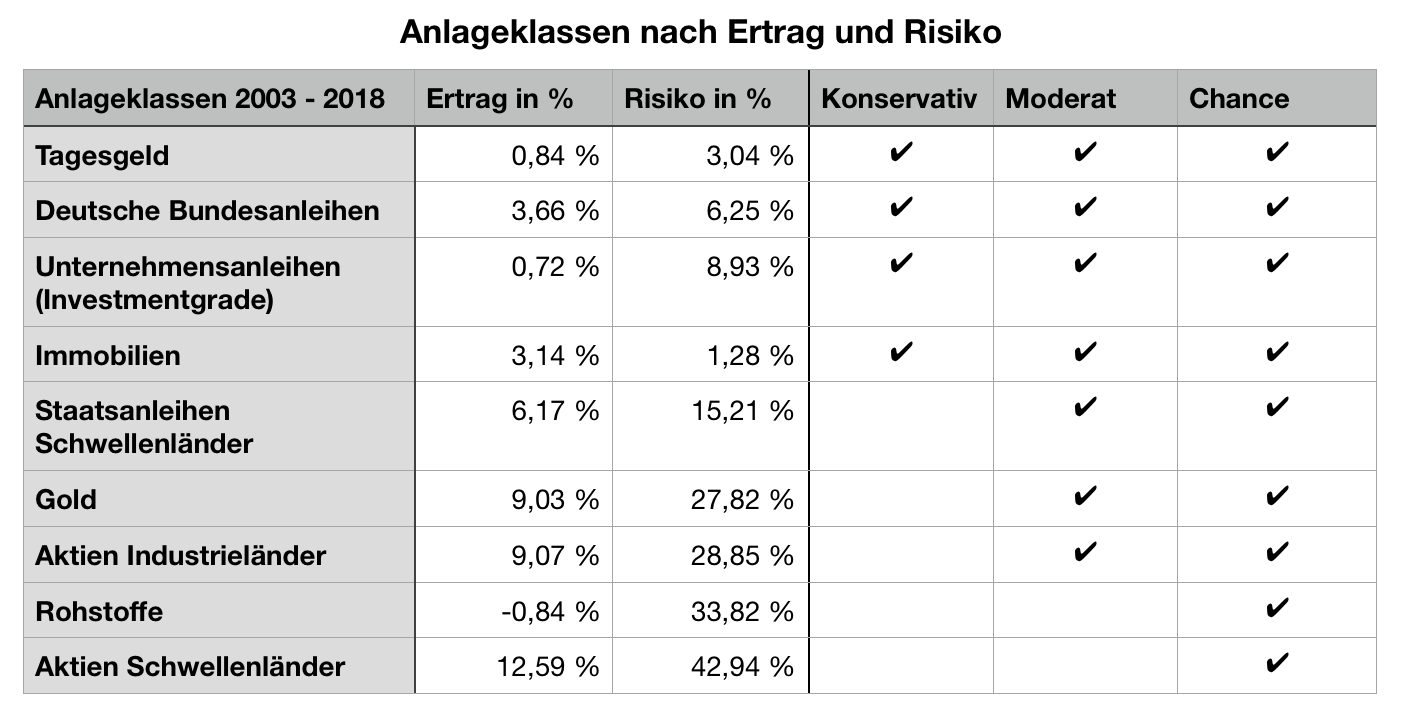

3. Auswahl der Anlageklassen auf Basis deines Risikos

Folgend findest du nun eine Tabelle, die dich bei der Auswahl deiner Anlageklassen unterstützt. Konkret siehst du die wichtigsten Anlageklassen, deren Ertrag und Risiko in Prozent, sowie deren Eignung für die jeweiligen Risikoprofile.

Anmerkung für Detailliebhaber: [4]

Weiters ist bei der Auswahl der Anlageklassen wichtig, dass du die erste Grundregel der Asset-Allokation kennen lernst:

- Diversifikation zwischen den Anlageklassen reduziert das allgemeine Marktrisiko (Auf- und Abschwünge von ganzen Märkten z.B. Aktien oder Rohstoffe).

Damit dein Portfolio möglichst gut vor Risiko bzw. Schwankungen gefeit ist, lohnt es sich Anlageklassen miteinander so zu kombinieren, dass, wenn eine Anlageklasse insgesamt fällt, sie von einer anderen Anlageklasse aufgefangen wird und umgekehrt. Zur Veranschaulichung: Wenn sich beispielsweise die Panik an der Börse breit macht und Aktien stark fallen, dann schichten viele Leute ihr Geld auf Tagesgeld um, da sie glauben, dass ihr Geld dort sicherer ist. Daher macht es Sinn, wenn du Anlageklassen auch nach deren Diversifikationswirkung auswählst.

Folgende Tabelle soll dich dabei unterstützen.

Anmerkungen für Detailliebhaber: [5]

Zusätzlich müssen dir ein paar Eigenheiten (z.B. Liquidität, Transaktionskosten, Steuern, etc.) der verschiedenen Anlageklassen bewusst sein. Hier findest du mehr Informationen.

Interaktiver Risikorechner

Wähle nun die Anlageklassen aus, mit denen du dich am wohlsten fühlst und die für dein Risikoprofil passen.

Mit folgendem Rechner kannst du spielerisch herausfinden, mit welchen Anlageklassen und welcher Gewichtung du deiner vorher bestimmten Risikobandbreite entsprechen kannst.

| Aktiv | Beschreibung | Gewichtung in % |

|

|

Tagesgeld | |

|

|

Deutsche Bundesanleihen | |

|

|

Immobilien | |

|

|

Gold | |

|

|

Unternehmensanleihen (Investmentgrade) | |

|

|

Staatsanleihen Schwellenländer | |

|

|

Aktien Industrieländer | |

|

|

Rohstoffe | |

|

|

Aktien Schwellenländer |

Anmerkungen zu den Berechnungen:

Der Ertrag und das Risiko ergeben sich aus der gewichteten Summe der Werte aus der obigen Tabelle.

Fazit

- Asset-Allokation bestimmt maßgeblich deinen Anlageerfolg.

- Diversifikation (Risikostreuung) zahlt sich aus.

- Es ist nicht einfach seine ideale Vermögensstruktur zu finden, jedoch können dir die aufgelisteten Tabellen und Tools in diesem Artikel eine gute Hilfestellung bieten, wie du deine Anlageklassen (Anlagekategorien) bestimmen und wie stark du sie gewichten kannst.

Hier findest du nochmals alle Artikel dieser Serie:

- 1. Teil Einführung Investieren

- 2. Teil Anlageziele definieren und Risiko bestimmen

- 3. Teil Asset-Allokation bestimmen

- 4. Teil Auswahl der Wertpapiere

Wie sieht deine errechnete Asset Allokation aus und ist sie vom Gefühl her stimmig für dich? Teile unten in den Kommentaren deine Einblicke & Ansichten.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

[1] https://www.focus.de/finanzen/boerse/lexikon/boersenlexikon-asset-allocation_id_10329102.html

[2] https://www.handelsblatt.com/finanzen/anlagestrategie/fonds-etf/asset-allocation-feiert-ein-comeback-vermoegensstruktur-wichtiger-als-eine-heisse-boersen-wette/2246614.html

[3] https://de.wikipedia.org/wiki/Risikodiversifizierung

[4] Zur Berechnung des Ertrags wurde der geometrische Mittelwert verwendet. Um negative Werte zu vermeiden, wurden sämtliche Erträge mit Eins addiert und das Ergebnis wieder mit Eins subtrahiert. Zur Berechnung des Risikos wurde die Standardabweichung mit einer Sicherheitswahrscheinlichkeit von 95,6% verwendet. Als Ausgangspunkte für die Berechnungen dienten – Tagesgeld: EURIBOR, Einmonatsgeld im Monatsdurchschnitt, Deutsche Bundesbank; Deutsche Bundesanleihen: REXP, Deutsche Bundesbank; Unternehmensanleihen: iShares Euro Corporate Bond Large Cap UCITS ETF – EUR DIS, 1 Monats Performancedaten in Frankfurt, Comdirekt; Immobilien: Hausinvest Europa, Fonds der Commerzbank, 1 Monats Performancedaten, Fondsges. in EUR, Comdirekt; Staatsanleihen Schwellenländer: Emerging Markets Liquid Eurobond Euro, Deutsche Bank; Gold: Goldpreis in London – Vormittagsfixing in USD, Deutsche Bundesbank; Aktien Industrieländer: MSCI World Core USD Net, MSCI; Rohstoffe: Reuters/Jeffries CRB Total Return, Stooq; Aktien Schwellenländer: MSCI EM Core USD Net, MSCI. Sämtliche Berechnungen umfassen den Zeitraum von März 2003 bis März 2018. Hier findest du die Berechnungen.

[5] Zur Berechnung der Diversifikationswirkung wurde die Korrelation der verschiedenen Anlageklassen von März 2003 bis März 2018 verwendet. Eine starke Diversifikationswirkung ergab sich indem die Korrelation unter 0,2 lag.

Beitragsbild: https://pixabay.com/photos/money-finance-mortgage-loan-2696229/

Tabellen & Grafiken: eigene Darstellung.

Dieser Blogartikel wurde durch die Bücher Menzel, Rodenwaldt: Asset Allocation – So gestalten Sie Ihr Portfolio sicher und profitabel – in jeder Lebenslage, 1. Aufl., Campus Verlag, Frankfurt a. M. 2012* und Kommer: Souverän investieren mit Indexfonds und ETFs – Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen, 5. Aufl, Campus Verlag, Frankfurt a. M. 2018* inspiriert.