Artikelbewertung Wertpapierauswahl

Inhaltsverzeichnis

Einleitung

Im vorherigen Artikel dieser Serie machten wir einen riesen Schritt zu deiner idealen Vermögensstruktur. Wir sahen uns an, wie du auf die Gewichtung der Anlageklassen deines Portfolios kommst und weiters lerntest du das Konzept der Asset-Allokation kennen.

In diesem Artikel erfährst du, worauf du bei der Auswahl deiner Wertpapiere achten musst, die deiner persönlichen Asset-Allokation zugrunde liegt.

Fünf Grundregeln der Asset-Allokation

Bevor wir uns allerdings mit der konkreten Auswahl der Wertpapiere beschäftigen, zeige ich dir die fünf Grundregeln der Asset-Allokation, wobei du im letzten Artikel schon eine Regel davon kennen lerntest.

- Streue deine Investitionssumme innerhalb einer Anlageklasse, um das Kursrisiko (= unsystematisches Risiko, z.B. ein großes Unternehmen geht bankrott) zu reduzieren. Solltest du ein oder mehrere breit gestreute (bedeutet ein in mindestens 100 Einzelwertpapiere investierter Fonds) ETFs für eine einzelne Anlageklasse haben, so solltest du diese Regel damit erfüllen[1].

- Diversifiziere deine Investitionssumme zwischen den Anlageklassen, um das Marktrisiko (= systematisches Risiko, z.B. Aktiencrash) zu reduzieren. Je unterschiedlicher die Risikoprofile der verschiedenen Anlageklassen sind, desto besser. Die Diversifikationswirkungstabelle aus dem letzten Artikel sollte dir schon dabei geholfen haben, diese Regel zu berücksichtigen[2].

- Ausgeglichene Laufzeiten bei festverzinslichen Wertpapieren (z.B. Sparbücher und Anleihen) reduzieren das Zinsänderungsrisiko (sprich das Risiko, dass du auf einem schlechteren Zinssatz sitzen bleibst als der Markt gerade hergibt)[3]. Mache daher eine vorausschauende und ausgeglichene Strukturierung der Laufzeiten deiner Anlagen. Das heißt, wenn du z.B. 1.000 EUR für ein Sparbuch mit fixer Laufzeit veranschlagt hast, dann kannst du diese 1.000 EUR wie folgt aufteilen:

- 200 EUR fällig in einem Jahr.

- 200 EUR fällig in zwei Jahren.

- 200 EUR fällig in drei Jahren.

- 200 EUR fällig in vier Jahren.

- 200 EUR fällig in fünf Jahren.

- Sobald eines von den fünf Sparbüchern abläuft, verlängerst du es um fünf Jahre und minimierst durch dieses rollierende System das Zinsänderungsrisiko.

- Vermeide unmittelbare Währungsrisiken (wenn du z.B. Anteile an einer US-Firma hast, dann werden Erträge in US-Dollar ausgeschüttet und umgerechnet in Euro – das kann mal gut und mal schlecht laufen). Bevorzuge daher Investitionen, die in Euro gelistet sind[4].

- Beachte Inflationsschutz bei der Portfoliozusammenstellung (nimm Investitionen in dein Portfolio auf, deren Wert dann steigt, wenn die Inflation auch steigt)[5].

Diese fünf Grundregeln solltest du bei deiner Wertpapierauswahl im Hinterkopf bewahren.

Auswahl der Wertpapiere

Wir haben die verschiedenen Anlageklassen und deren Gewichtung für dein Portfolio im letzten Artikel ermittelt.

Grundsätzlich solltest du für die konkrete Auswahl deiner Wertpapiere nur sogenannte ETFs (Exchange Traded Funds) verwenden, weil ETFs einerseits kostengünstig im Vergleich zu herkömmlichen Fonds sind und du andererseits eine gute Diversifikation bekommst, wenn du dich für ETFs entscheidest, die breite Asset-Klassen oder Indizes abbilden.

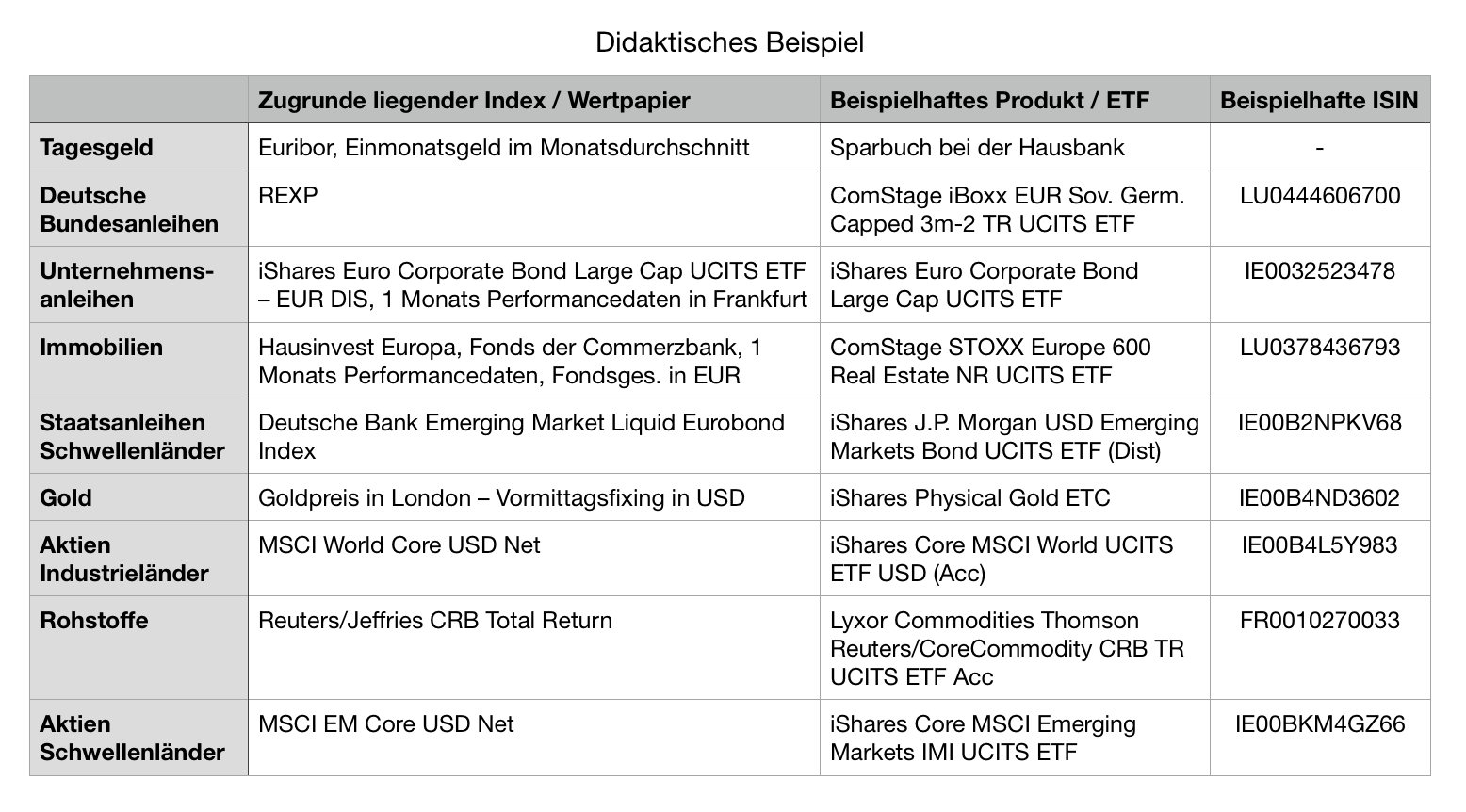

Folgend siehst du noch einmal zusammengefasst, welche Indices bzw. Wertpapiere den Anlageklassen-Berechnungen zugrunde lagen und beispielhaft einen möglichen ETF, der die Anlageklasse repräsentieren könnte.

Ich möchte darauf hinweisen, dass diese beispielhaften ETFs rein aus didaktischen Gründen erwähnt werden und du dich unbedingt selbst umfassend mit der Auswahl der ETFs auseinander setzen solltest.

Ein paar Regeln solltest du bei der Auswahl deiner ETFs beachten. Folgend die wichtigsten Regeln aus dem verlinkten Blogartikel:

- Der ETF sollte schon mindestens fünf Jahre alt sein (er sollte sich bewährt haben).

- Das verwaltete Vermögen des ETFs sollte bei mindestens 100 Mio. EUR liegen (wenn er darunter liegt steigt die Wahrscheinlichkeit, dass er entweder geschlossen oder mit einem anderen ETF zusammengelegt wird).

- Sampling ETFs sind Swap ETFs eher vorzuziehen, auch wenn diese teuer sind, weil Sampling ETFs die Wertpapiere des zugrunde liegenden Indexes auch tatsächlich kaufen, während Swap ETFs in ganz andere Wertpapiere investieren und sich die Wertentwicklung per Tauschgeschäfte mit einer Bank absichern.

- Wenn du die Wahl hast zwischen mehreren ETFs, dann nimm denjenigen mit der niedrigeren Gesamtkostenquote (Total Expense Ratio, TER).

- Informiere dich umfassend über den ETF, den du kaufen möchtest und lies alle Informationen die du dazu finden kannst (z.B. veröffentlichtes Factsheet zu dem ETF). Folgende Webseiten können dir bei der ETF-Auswahl helfen:

Wenn du nun eine konkretere Auswahl deiner Wertpapiere hast, jedoch bei keiner Bank ein Online-Wertpapierdepot hast, dann schaue dir hier meinen Wertpapierdepotvergleich an, um den besten Depotanbieter für dich zu finden.

Fazit

- Diversifiziere dein Vermögen innerhalb und zwischen Anlageklassen, achte auf ausgeglichene Laufzeiten bei festverzinslichen Wertpapieren, vermeide Währungsrisiken und sichere dich gegen Inflation ab.

- ETFs eignen sich hervorragend, um dir als langfristig denkender Anfänger im Finanzbereich ein Vermögen aufzubauen.

- Mit dieser Artikelserie gab ich dir eine praktikable Schritt-für-Schritt Anleitung an die Hand, um mit dem Aufbau deines eigenen Investment-Portfolios durchzustarten.

Hier findest du nochmals alle Artikel dieser Serie:

- 1. Teil Einführung Investieren

- 2. Teil Anlageziele definieren und Risiko bestimmen

- 3. Teil Asset-Allokation bestimmen

- 4. Teil Auswahl der Wertpapiere

Wie fandest du diese Artikelserie? Sind noch Fragen offen? Ich schätze deine Meinung und freue mich auf dein Kommentar.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

[1], [2], [3], [4], [5] Menzel, Rodenwaldt: Asset Allocation – So gestalten Sie Ihr Portfolio sicher und profitabel – in jeder Lebenslage, 1. Aufl., Campus Verlag, Frankfurt a. M. 2012, S. 35 – 48*

Beitragsbild: https://pixabay.com/photos/money-finance-mortgage-loan-2696229/

Dieser Blogartikel wurde durch die Bücher Menzel, Rodenwaldt: Asset Allocation – So gestalten Sie Ihr Portfolio sicher und profitabel – in jeder Lebenslage, 1. Aufl., Campus Verlag, Frankfurt a. M. 2012* und Kommer: Souverän investieren mit Indexfonds und ETFs – Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen, 5. Aufl, Campus Verlag, Frankfurt a. M. 2018* inspiriert.