Artikelbewertung Nettorendite ETF

Inhaltsverzeichnis

Einleitung

Ich bin bekanntermaßen ein Anhänger von ETFs, aber was ich in den vergangenen Monaten herausgefunden habe, hat mich doch etwas stutzig gemacht. Bei manchen ETFs bekomme ich einmal im Jahr eine saftige KEST (Kapitalertragsteuer) Nachzahlung, die ich nicht nachvollziehen kann.

Daher bin ich dieser Steuernachzahlung einmal auf den Grund gegangen und in diesem Artikel erfährst du, was es damit auf sich hat.

Anmerkung: Dieser Artikel ist nur für österreichische ETF Anleger relevant.

Besteuerung von nicht ausgeschütteten Erträgen des ETFs

Ich investiere hauptsächlich in ausschüttende ETFs. Bisher war mir nur folgende Steuerabrechnung bewusst:

Sobald eine Ausschüttung des ETFs erfolgte, wurden davon 27,5% an Steuern (KEST) von der Bank einbehalten und der Rest wurde auf mein Konto gutgeschrieben.

Allerdings fand ich eines Tages plötzlich auf meinem Kontoauszug eine saftige KEST Nachzahlung für einen meiner ETFs und das obwohl dem keine Ausschüttung voraus ging. Dabei wurde ich etwas stutzig.

Wie sich herausstellt, geben ETFs nicht alle Ausschüttungen, die sie aus ihrem gestreuten Index-Wertpapierportfolio erhalten, 1:1 an die Anleger weiter, sondern behalten sich davon etwas zurück, um z.B. die Fondsverwaltungskosten zu decken, damit neue Wertpapierkäufe zu tätigen, oder Reserven zu bilden. Dabei entscheidet jedes Fondsmanagement selbst, wie viel davon einbehalten wird.

Das Dumme in Österreich ist nur, dass diese einbehaltenen Ausschüttungen sogenannte „ausschüttungsgleiche Erträge„ sind, hier das Finanzamt die Hand auf hält und davon einen Teil abbekommen will.

Du musst also KEST auf die vom Fondsmanagement einbehaltenen Ausschüttungen bezahlen, und je mehr sich das Fondsmanagement einbehält, desto höher deine KEST Nachzahlung. Als Trostpflaster dafür, dass du früh Steuern zahlst, lässt dich der Staat die Anschaffungskosten des ETFs um den Betrag der ausschüttungsgleichen Erträge erhöhen, was zur Folge hat, dass du zum Zeitpunkt des Verkaufs weniger Steuer zahlst. Wenn du dir einen ETF um 100 EUR gekauft hast und dann ausschüttungsgleiche Erträge in Höhe von 10 EUR anfallen, musst du Steuern von 2,75 EUR zahlen. Dafür wird dann der Anschaffungspreis um 10 EUR auf 110 EUR erhöht. Sobald du später einmal den ETF um beispielsweise 120 EUR verkaufst, so musst du nur mehr Steuern auf 10 EUR (120 – 110 EUR) zahlen. Das ist leider ein großer Nachteil für Langzeitanleger, da diese viel früher Steuern bezahlen müssen und der Verkaufszeitpunkt weit in der Zukunft liegt (wenn überhaupt).

Daher macht es in meinen Augen Sinn, vor dem ETF Kauf zu prüfen, wie viel Geld dir bei einem ausschüttenden ETF wirklich im Börserl bleibt (sprich die ETF Nettorendite ermitteln).

Berechnung deiner ETF Nettorendite

Um herauszufinden, wie hoch die Nettorendite (Ausschüttungen abzüglich Steuern) für deinen ETF ist, kannst du wie folgt vorgehen und ich zeige dir die Berechnung am Beispiel vom iShares MSCI World UCITS ETF (ISIN: IE00B0M62Q58).

Offiziell findest du auf der IShares MSCI World ETF Homepage derzeit eine Ausschüttungsrendite von 1,09% (Stand: 11.02.2021) – vor Steuern. Schauen wir uns also an, was nach Steuern herauskommt…

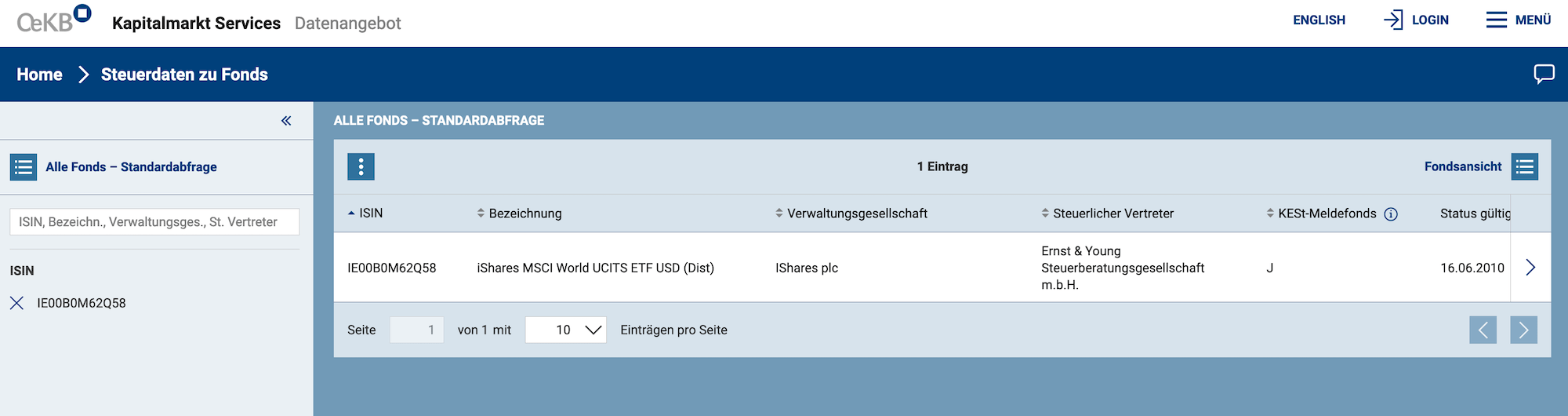

1. Schritt: Feststellen, ob es sich um einen Meldefonds handelt

Zuerst musst du herausfinden, ob es sich beim zu untersuchenden ETF um einen Meldefonds handelt. Dazu gehst du auf die ÖKB Homepage.

Dort gibst du dann die ISIN deines ETFs ein (vorsicht, es darf nirgendswo ein Leerzeichen sein) und drückst Enter. Wenn du dann einen Eintrag zu der ISIN findest und in der Spalte „KeSt Meldefonds“ ein „J“ steht, dann handelt es sich um einen Meldefonds, sonst nicht. In unserem Beispiel ist die ISIN IE00B0M62Q58 und ich finde einen Eintrag dazu.

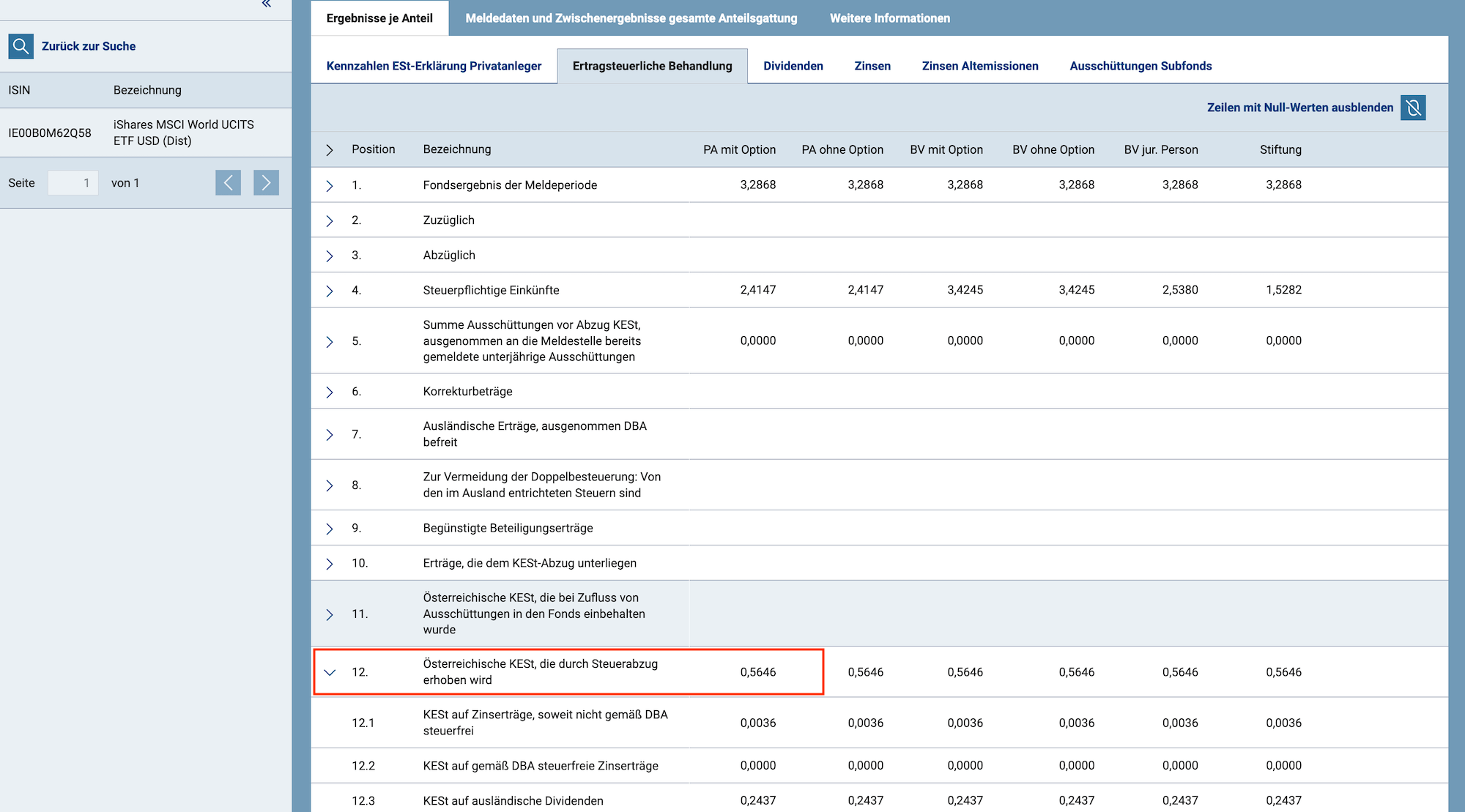

2. Schritt: KEST ermitteln aus der Jahresmeldung

Wenn du festgestellt hast, dass es sich um einen Meldefonds handelt, dann klicke in der Tabelle ganz rechts auf den Pfeil. Anschließend kommst du auf eine neue Seite. Klicke dort auf den Reiter „Übersicht erfolgter Meldungen“. Dann siehst du folgenden Bildschirm.

Für unsere Zwecke sehen wir uns die Jahresmeldung von 2020 an. Klicke dazu auf die erste Meldung, wo in der Spalte „Jahresmeldung“ -> „JA“ steht. Anschließend scrollst du nach unten und klickst auf den Reiter „Ertragsteuerliche Behandlung“.

Die spannende Zeile, die für dich relevant ist, ist Punkt 12 („Österreichische KESt, die durch Steuerabzug erhoben wird“) und dort die erste Spalte („PA mit Option“ – Privatanleger mit Option). Dort steht die KEST, die für einen ETF-Anteil 2020 angefallen ist. In unserem Fall ist der Wert 0,5646.

3. Schritt: Gegebenenfalls die KEST in Euro umrechnen

Sollte die Fondswährung nicht Euro sein (in unserem Fall ist es US-Dollar; das siehst du ganz oben auf der Homepage bei dem Feld „Währung“), so musst du die oben ermittelte Zahl in Euro konvertieren. Dazu musst du den Währungskurs von dem jeweiligen Meldedatum nachsehen. Das Meldedatum findest du oben bei den Meldungen auf der Seite.

In unserem Fall ist es der 24.09.2020. Jetzt gehst du auf die EZB Seite und suchst dir den historischen Währungskurs von diesem Tag. Dieser war 1,1645 in unserem Beispiel.

Damit rechnen wir den KEST Betrag in Euro um (0,5646 / 1,1645) = ~0,4848

4. Schritt: Alle Ausschüttungen des Jahres zusammensuchen

Als nächstes suchst du dir die Ausschüttungen des ETFs von dem betreffenden Jahr zusammen.

Am einfachsten geht das, indem du JustETF nutzt, dort deinen ETF mit der ISIN suchst, ihn auswählst und dann auf den Reiter „Ausschüttungen“ klickst.

Dort findest unter der Überschrift „Historische Ausschüttungsrenditen“ eine Auflistung der Ausschüttung der vergangenen Jahre. In unserem Beispiel betragen die Ausschüttungen für das Jahr 2020 insgesamt 0,56 EUR. Praktischerweise sind sie hier schon in Euro umgerechnet.

5. Schritt: Alles zusammenrechnen zur ETF Nettorendite

- Nimm die Bruttoausschüttungen (0,56 EUR) her und ziehe davon die Ausschüttungs-KEST ab (0,56 x 0,275) = 0,154 EUR. Damit ergibt sich eine Nettoausschüttung von 0,406 EUR (0,56 – 0,154) pro Anteil des ETFs im Jahr 2020.

- Jetzt musst du KEST der ausschüttungsgleichen Erträge noch berücksichtigen. Dazu nimmst du den Betrag nach Schritt 3 und ziehst diesen von der bisherigen Nettoausschüttung ab. In unserem Beispiel ist das (0,406 – 0,4848) = -0,0788 EUR.

- Damit hast du die Ausschüttungen eines ETF-Anteils nach Berücksichtigung aller Steuern.

- Um die Nettorendite zu berechnen, musst du die letzte errechnete Zahl in Relation mit dem Kaufkurs des ETFs setzen. Für den iShares MSCI World lag der Eröffnungskurs am 11.02.2021 auf der XETRA Börse bei 49,2 EUR. Dividierst du nun -0,0788 / 49,2 erhältst du -0,0016 was -0,16% entspricht.

Im Jahr 2020 hatte der iShares MSCI World eine Nettorendite von ungefähr -0,16%, was bedeutet, dass du für den Besitz des MSCI World im Jahr 2020 drauf gezahlt hättest – wobei hier Kursgewinne außen vor gelassen werden. Wir sind hier weit weg von den oben offiziell angegebenen 1,09% Ausschüttungsrendite. Der Vollständigkeit halber: im Jahr 2018 lag die Nettorendite bei etwa 0,01%.

Diese Berechnungen kannst du nun mit mehreren ETFs durchführen. Ich bin beispielsweise beim XTrackers MSCI World (ISIN: IE00BK1PV551) auf eine Nettorendite von 0,65% 2018 und 1,22% 2017 gekommen, was zumindest schon mal höher ist als beim Vergleich mit dem iShares MSCI World.

Anmerkung: Wenn ich hier von der Nettorendite spreche, dann meine ich lediglich die Ausschüttungen abzüglich Steuern. Kursgewinne/-verluste habe ich hier ausgeklammert. Weiters ist diese Methode nicht 100% exakt, da manchmal gerundet wurde und der weitergegebene Umrechnungskurs der Bank von US-Dollar auf Euro nicht 1:1 dem der Zentralbank entspricht. Nichts desto trotz gibt es dir einen guten Indikator für die Nettorendite eines ausschüttenden ETFs.

Update: Der automatische ETF Nettorenditerechner

Nach Erstellung des Artikels habe ich einen automatisierten ETF Nettorenditerechner programmiert, der dir die ganze Rechnerei abnimmt und mit dem du relativ schnell & einfach zu deiner Nettorendite kommst. Hier geht es zum ETF Nettorenditerechner.

Fazit

- Du siehst also der Teufel steckt im Detail und es lohnt sich nachzurechnen, welche Nettorendite dein ETF aufweist.

- Du solltest beim Kauf eines ausschüttenden ETFs die Nettorendite berücksichtigen, allerdings nur neben zahlreichen anderen Kaufkriterien.

Was meinst du zu diesen Überlegungen und Berechnungen der Nettorendite von ETFs? Ich freue mich auf dein Kommentar.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

Beitragsbild: https://pixabay.com/photos/euro-seem-money-finance-piggy-bank-870757/

Österreichische Flagge: https://pixabay.com/photos/austria-flag-wind-patriotism-3045568/

Alle anderen Bilder: Eigene Screenshots

12 Kommentare. Hinterlasse eine Antwort

Hi Christopher,

kann man nicht mit Thesaurierern (unfunded Swappern) die Steuer minimieren?

Was ist mit LU0274208692 LU1681043599 IE00B60SX394?

Wenn nix ausgeschuettet wird, auch keine ausschuettungsgleichen Ertraege und keine Steuern darauf?

Unkastrierter Zinseszins? Oder sind die in AT nicht erhaeltlich? strafbesteuert?

LG Joerg

Hallo Joerg,

der Artikel bezieht sich auf ausschüttende ETFs, aber ich bin deiner Sache mal nachgegangen.

Auf ProfitWeb wurde für den ersten Fonds keine KEST ausgewiesen (nur 2019, in den vergangenen Jahren aber schon), für den zweiten waren es 4,9567 pro Anteil und für den dritten 0,3152 pro Anteil im Jahr 2019. Heißt für mich, dass auch bei diesen Fonds in der Regel eine jährlich KEST in Österreich anfällt, weil die Fonds ja selbst beim Finanzamt einmelden, dass sie steuerpflichtige Erträge erwirtschaften und diese einbehalten.

Genauer kann ich es dir nicht sagen, habe im Internet fast nichts dazu gefunden. Aber wenn du was herausfinden solltest, was ich nicht weiß, dann freue ich mich darüber, wenn du es mir mitteilst.

LG

Christopher

Danke, die xls die da runterladbar sind, kann ich nicht so schnell umfassend verstehen.

Wenn ich in Oesterr. veranlagt waere, wuerde ich schon mal bei DWS nachfragen, ob der xtracker nur einmalig fuer 2018 (da neg. Aktienjahr) geschafft hat ohne „Österreichische KESt, die durch Steuerabzug erhoben wird“ dazustehen, oder ob sie da eine Systematik anwenden und ggfls anlegerfreundlicher agieren als die anderen beiden thes. Swapper?

Selbst, wenn du nur in neg. oder flat Jahren dir die KEST auf Ausschuettungen sparen koenntest, haettest du so ein langfristigen Vorteil (Zinseszins auf Steuerstundung)?

Bei Aktien-ETFs sind wir in D steuerlich echt besser dran!

Also wenn du zwar in Österreich veranlagst, aber nicht in Österreich steuerpflichtig bist, dann kannst du dir eh die KEST sparen.

Ja, aber diese Frage kann nur XTracker beantworten 😉

Hallo Christopher,

danke für den Artikel – ich habe mit deiner Anleitung auch mal meine eigenen ETFs geprüft und mir ist aufgefallen, dass bei deiner Berechnung ein Detail fehlt.

Die unterjährigen Ausschüttungen werden – lt. Meldungen auf profitweb.at – nicht sofort vollständig mit 27,5% besteuert, da ein Teil der Ausschüttungen aus auschüttungsgleichen Erträgen des Vorjahres besteht – und die sind bereits versteuert worden. Den entsprechenden Anteil findest du unter Kennzahl 5.2 der unterjährigen Steuermeldungen.

Für dein obiges Beispiel bedeutet das eine unmittelbare KEST auf die Ausschüttungen von rund 15%. Zugegeben – nach finalem Abzug der KEST auf die ausschüttungsgleichen Erträge bleiben in deinem Beispiel von den Bruttoauschüttungen dann auch nur mehr traurige 10% netto übrig. Für meine eigenen ETFs macht dieses Detail aber doch einen größeren Unterschied aus.

Außerdem bilde ich mir ein, dass ausschüttungsgleiche Erträge den steuerlichen Anschaffungswert erhöhen und somit beim Verkauf von Anteilen weniger KEST auf die Kursgewinne fällig werden sollte?

LG Christof

Hallo Christof,

find ich echt super von dir, dass du das kritisch hinterfragst und ich auch noch etwas von dir lernen kann 🙂

Bezüglich ausschüttungsgleiche Erträge: Da hast du vollkommen Recht, diese erhöhen den steuerlichen Anschaffungswert. Ich habe dahingehend den Artikel aktualisiert.

Auch zum Thema unterjährige Ausschüttungen hast du Recht. Diese Thematik habe ich im obigen Beispiel allerdings vernachlässigt, damit es einfacher zu verstehen ist. Letztenendes ist die bezahlte Steuer auf Erträge immer gleich hoch, lediglich der Zeitpunkt, zu welchem man die Steuer bezahlen muss, variiert.

Update: Ich habe inzwischen einen automatischen ETF Nettorendite Rechner erstellt, der den Menschen helfen soll steuerfressende ETFs zu identifizieren.

LG

Christopher

Hallo Christopher,

ich beginne mich gerade erst mit ETFs zu beschäftigen und finde deinen Artikel sehr aufschlussreich – vielen Dank dafür.

Zwei Fragen habe ich noch:

1) Profitweb findet heute unter der im Beispiel erwähnten ISIN IE00B0M62Q58 nichts. Über mehrere Umwege bin ich auf https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f fündig geworden – hat sich hier etwas geändert?

2) Wie sieht es bei Nicht-Meldefonds mit der Versteuerung aus?

vielen Dank und beste Grüße,

Gerald

Hallo Gerald,

1) Ja, Profitweb hat vor Kurzem eine neue Homepage bekommen, daher hat sich da etwas geändert. Aber du kannst meinen ETF-Rechner https://www.pfennigfuchser.at/der-etf-rendite-rechner/ benutzen, um herauszufinden, ob es sich um einen Meldefonds handelt.

2) Bei Nicht-Meldefonds findet eine Pauschalbesteuerung statt. Als Berechnungsbasis für die KESt dient 90% des jährlichen Kursgewinnes, mindestens aber 10% des Fondswertes am Jahresende.

LG

Christopher

Ich habe den Beitrag entsprechend aktualisiert!

Danke für den wunderbaren artikel, ich dachte schon bei meinem depot gäbs einen fehler. Bin echt etwas bestürzt über 1000 eur an steuern zu zahlen, zumal das letztes jahr noch nicht der fall war :-\

Hallo,

das ist wirklich ein toller Rechner – ich habe ewig das ganze Internet durchforstet bis ich darauf gestoßen bin – danke dafür.

Mich hat es ebenfalls aus allen Wolken geschmissen, da ich genausoviele Steuern bezahlt habe wie ich Ausschüttungen bekommen habe – somit +/- 0 war und recht frustriert. Du konntest Klarheit für mich in die Sache bringen, danke dafür.

Aber eine Frage habe ich noch, vielleicht kann mir hier jemand weiterhelfen:

Ich habe gehört, dass es zu einer Doppelbesteuerung bei einem ETF kommt, wenn dieser „nur“ eine Jahresmeldung bei der ÖKB angibt, aber keine Ausschüttungsmeldungen, obwohl er ausschüttet. Somit kaufe ich nur mehr welche, die sowohl Jahres- als auch Ausschüttungsmeldungen machen.

Kann mir hier jemand sagen ob das stimmt?

danke und lg

Sebastian

Hallo Sebastian,

Freut mich!

Bezüglich Doppelbesteuerung: Dazu weiß ich leider nichts. Am besten du fragst mal einen Steuerberater, der sich mit Fonds auskennt.

LG

Christopher