Artikelbewertung finanziell erfolgreiches Leben

Inhaltsverzeichnis

Einleitung

Viele Menschen träumen davon „reich zu sein“, haben aber meist keinen Plan, wie sie dort hin gelangen. „Reich werden“ soll gelernt sein und geplant werden. Schließlich fallen keinem die Dinge einfach so in den Schoß. Bei den meisten ist dies das Resultat von jahrelanger harter Arbeit.

In diesem Blogartikel erfährst du welche 3 Stufen zu erklimmen sind, damit du zu einem finanziell erfolgreichen Leben gelangen kannst.

Die 3 Stufen eines finanziell erfolgreichen Lebens

Meiner Meinung nach gibt es 3 Stufen auf dem Weg zu einem finanziell erfolgreichen Leben:

- Finanzielle Sicherheit

- Finanzielle Stabilität

- Finanzielle Freiheit

1. Stufe: Finanzieller Schutz – nachts ruhig schlafen können

Hast du Schulden und kannst deswegen nachts nicht gut schlafen? Kommst du mit deinem Gehalt kaum über die Runden? Oder hast du es noch nicht geschafft dir etwas Geld anzusparen?

Wenn du eine Frage dazu bejahen kannst, dann befindest du dich in der ersten Stufe. Wenn keines der Kriterien auf dich zutrifft, dann kannst du dich jetzt zur zweiten Stufe begeben und dort weiterlesen.

In dieser Stufe musst du erstmal für deinen finanziellen Schutz sorgen. Dies erreichst du, indem du deinen Fokus vor allem auf die Themen Absicherung und Sparen richtest.

Konkret solltest du dir meiner Meinung nach einerseits einen Finanzairbag und andererseits einen gut gefüllten Finanzpolster zulegen.

Dein Finanzairbag

Dein Finanzairbag soll dich gegen schlimme, finanzielle Schreckensszenarien absichern.

Das finanziell Wertvollste, was die meisten Menschen besitzen, ist ihre Arbeitskraft (auch Humankapital genannt). Und die meisten sind sich dessen gar nicht bewusst.

Der Durchschnittsbürger tauscht im Angestelltenverhältnis Zeit gegen Geld.

Du gehst 40h/Woche arbeiten und bekommst dafür einmal im Monat ein Gehalt ausbezahlt. Je mehr Monate und Jahre du arbeiten gehst, desto mehr Geld hast du verdient. Wenn du mit 65 Jahren in die Pension gehst und etwa 45 Jahre lang gearbeitet hast, hast du dir ein hübsches Sümmchen Geld erarbeitet.

Allerdings bist du nun mit 65 Jahren körperlich nicht mehr so fit bist und es zeigen sich erste körperliche Gebrechen. Du merkst, dass du jetzt nicht mehr arbeiten gehen solltest bzw. kannst. Es überanstrengt und belastet dich körperlich viel mehr als früher.

Zu diesem Zeitpunkt ist deine Arbeitskraft erschöpft und verbraucht.

Im Gegensatz dazu, hat ein junger Mensch mit 20 Jahren noch sein ganzes Leben vor sich. Er ist in der Regel kerngesund und strotzt voller Energie. Weiters hat er noch ca. 45 Arbeitsjahre vor sich und daraus ergibt sich viel Arbeitskraftpotenzial, das nur darauf wartet in bare Münze umgewandelt zu werden.

Dein Humankapital

Dein Arbeitskraftpotenzial wird auch noch Humankapital genannt und es beschreibt deine noch nicht ausgeschöpfte Arbeitskraft zu einem gewissen Zeitpunkt. Je jünger du bist, desto höher ist dein Humankapital.

In Ergänzung zum Humankapital gibt es noch das Finanzkapital. Das ist dein gesamtes, angespartes Geld zu einem gewissen Zeitpunkt im Leben. Wenn du noch jung bist, hast du im Normalfall noch wenig bis kein Geld angespart. Wenn du schon viele Jahre gearbeitet hast, dann solltest du schon viel Geld zusammengespart haben.

Dein Finanzkapital ist nicht nur bloß das Geld, das du auf deinem Konto hast, sondern umfasst alles, was du (in Zukunft) in bare Münze umtauschen kannst: Auto, Aktien, Wert der Immobilie, Goldmünzen, Lebensversicherung, Pensionsansprüche, usw.

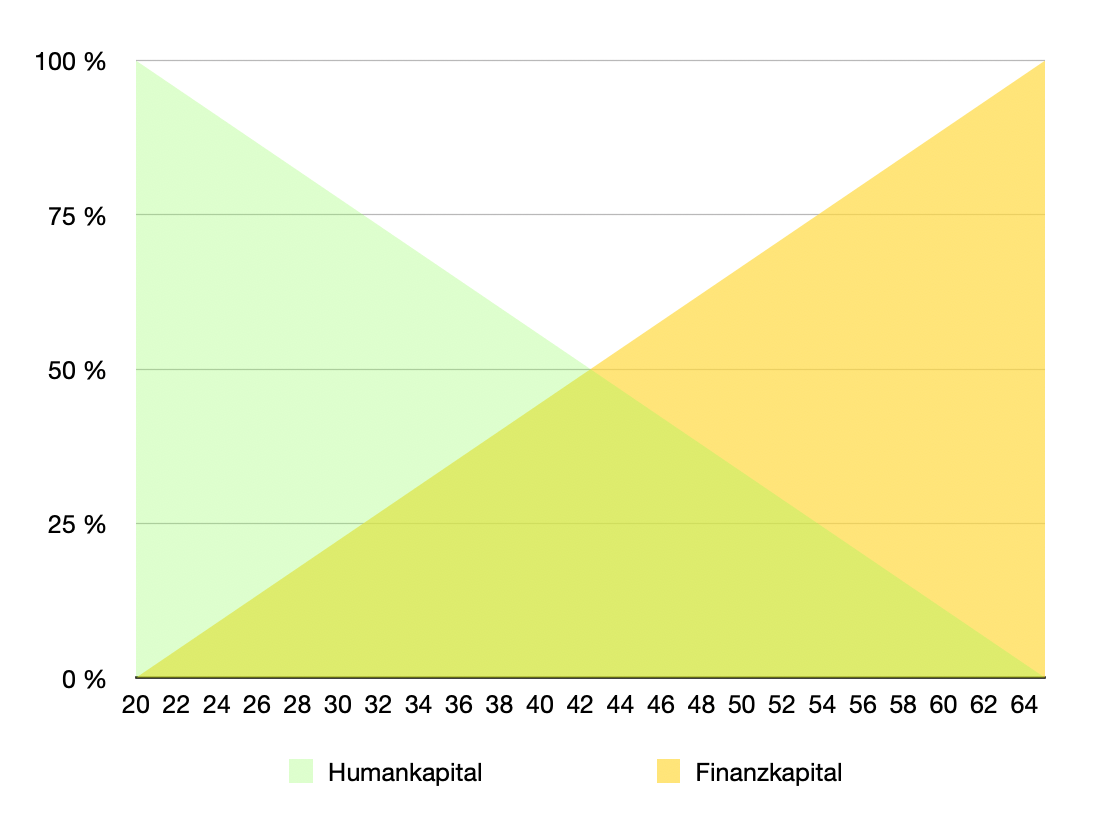

In der Grafik siehst du eine Darstellung der Entwicklung deines Human- und Finanzkapitals in einer idealen Welt. Auf der X-Achse siehst du dein Alter und auf der Y-Achse siehst du wie viel Prozent du von dem jeweiligen Kapital noch übrig hast.

Meist hat dein Human- und Finanzkapital eine gegensätzliche Entwicklung. Das Humankapital nimmt mit dem älter werden ab, während das Finanzkapital zunimmt. Mit 20 Jahren hast du kein Geld, aber sau viel Arbeitskraftpotenzial. Mit 65 Jahren hast du dir hoffentlich genug Finanzkapital angespart, aber kannst nicht mehr arbeiten gehen.

Absicherung deines Humankapitals

Nun, machen wir ein kleines Gedankenexperiment. Stell dir vor, du bist 25 Jahre alt und als Bürokaufmann bei einer Bank angestellt. Laut der Grafik sitzt du noch auf einem Haufen Humankapital und hast dir schon ein klein wenig Geld angespart.

Was würde nun passieren, wenn du plötzlich einen Autounfall hast und dabei querschnittsgelähmt wirst? Ganz einfach. Du kannst deinen Job nicht mehr ausüben und dein Humankapital würde von 90% auf 0% über Nacht herunterrasseln. Deswegen, weil du nicht mehr arbeiten gehen und kein Geld mehr verdienen kannst. Ein Horror-Szenario.

Daher macht es meiner Meinung nach Sinn, die eigene Arbeitskraft abzusichern. Genauso, wie wenn du beim Kauf eines Neuwagens eine Vollkasko-Versicherung abschließt. Sichere dich gegen Szenarien ab, die deinem Humankapital gravierend schaden könnten. Beispiele sind plötzliche Invalidität durch Unfall, Arbeitsunfähigkeit durch schwere Krankheit, usw.

Meiner Meinung nach sicherst du deine Arbeitskraft am besten mit einer Berufsunfähigkeits- und Unfallversicherung ab. Zusätzlich empfiehlt es sich noch eine Privathaftpflicht abzuschließen, um Vermögensschäden, die du anderen zufügst, abzudecken. Gemeinsam bilden diese drei Versicherungen deinen finanziellen Airbag.

Dein gut gefüllter finanzieller Polster

Damit du nachts ruhig schlafen kannst, ist es meiner Meinung nach sinnvoll, einen ausreichend gefüllten finanziellen Polster zu haben. Diesen kannst du bei unvorhergesehenen, finanziell belastenden Ereignissen aktivieren. Beispiele für solche Ereignisse sind z.B. Kauf eines Autos nach Totalschaden, längere Arbeitslosigkeit, Wasserschaden in Wohnung, etc.

Dein finanzieller Polster ist meiner Meinung nach mit drei bis sechs Monatsgehältern gut gefüllt, die auf einem Sparbuch rasten. Doch wie sparst du so viel Geld an? Ganz einfach.

Anleitung zum Aufbau deines finanziellen Polsters

Um dir deinen finanziellen Polster aufzubauen, benötigst du lediglich ein unbenutztes Sparkonto. Anschließend gehst du wie folgt vor:

Richte auf deinem Girokonto einen automatischen Abbuchauftrag ein, der jeweils am Monatsersten 10 Prozent deines Gehalts (z.B. 150 EUR von 1.500 EUR) regelmäßig auf das Sparkonto überweist. Du merkst meist gar nicht, dass du im Hintergrund Geld sparst. Das System ist relativ simpel und effektiv!

Der große Vorteil liegt darin, dass du das weggesparte Geld nicht mehr für Konsum ausgeben kannst. Vorausgesetzt, dass du das Sparkonto nicht anrührst! Lasse dieses System einfach automatisch laufen und beobachte, wie dein finanzieller Polster immer größer wird.

2. Stufe: Finanzielle Stabilität – Garant für ein finanziell angenehmes Leben

Sobald dein finanzieller Airbag mit Versicherungen gespickt ist und du deinen finanziellen Polster mit 3 – 6 Monatsgehältern aufgefüllt hast, besitzt du schon ein gutes, finanzielles Fundament. Jetzt ist es wichtig, dass du dir – wie ich sie nenne – finanzielle Stabilität schaffst, indem du dein Vermögen weiter ausbaust und fleißig vermehrst.

In dieser Phase solltest du den Fokus auf „mehr Geld verdienen“ und die Geldanlage richten.

Mehr Geld verdienen

Du hast zwei Möglichkeiten, um mehr Geld zu verdienen: Mehr aus deinem jetzigen Job rausholen und dir ein kleines Nebengeschäft aufzubauen.

Durch den Vollzeitjob

Im Vollzeitjob gibt es zwei Stellschrauben, wie du für dich finanziell mehr rausholen kannst. Das ist einerseits das Gehalt an sich und andererseits die Mitarbeitervorteile, die du bekommen kannst[1].

Beim Gehalt ist es offensichtlich, dass du durch hier mehr Geld verdienen kannst. Frage deinen Chef am besten jedes Jahr proaktiv nach einer Gehaltserhöhung. Je wertvoller deine geleistete Arbeit vom Chef wahrgenommen wird, desto eher bekommst du eine Gehaltserhöhung.

Vor einer Gehaltsverhandlung zahlt es sich aus, drei Dinge herauszufinden, und sie als Verhandlungsargumente zu verwenden: wie viel dir eine andere Firma für den selben Job zahlen würde; wie viel es der Firma kosten würde dich zu ersetzen und wie viel Wert du der Firma stiftest (z.B. wie viel Umsatz du der Firma bringst)[2].

Ermittle außerdem, welche Mitarbeitervorteile es bei deinem Arbeitgeber gibt. Diese können vielseitig sein: z.B. Mitgliedschaft im Fitnesscenter, Firmenauto, Bankkonto, Versicherungen, Öffi-Ticket, Firmenhandy, Firmenlaptop, Zuschuss zur betrieblichen Altersvorsorge, Firmenanteile, usw.

Aber auch andere Mitarbeitervorteile wie z.B. von zu Hause aus arbeiten zu können, sparen dir Geld, wenn du nicht mehr in die Arbeit pendeln musst[3].

Durch ein Nebengeschäft

Wusstest du, dass es möglich ist ein Hunde Gassi-Gehen Unternehmen aufzubauen, dass einen 6 stelligen Jahresumsatz hat? Ein kreativer Student baute sich aus dem Nichts ein profitables Hunde Gassi Geh Unternehmen mit vier Mitarbeitern innerhalb von drei Jahren neben dem Studium auf. Das ist ein wunderbares Beispiel für ein einfaches Nebengeschäft, dass auch du dir aufbauen kannst[4].

Alles, was du für ein Nebengeschäft brauchst ist ein klein wenig unternehmerisches Denken. Dein Nebengeschäfft sollte idealerweise mit persönlichem Interesse (was du magst) und Fähigkeiten (was du gut kannst) zusammenhängen. Hier ein paar Beispiele zur Anregung[5]:

- Magst du Kinder? Hast du schon mal daran gedacht Babysitten zu probieren?

- Bringst du anderen gerne etwas bei? Dann kannst du ja anderen Nachhilfe in deinem Lieblingsfach geben (auch online möglich!)

- Bist du gerne an der frischen Luft? Schon mal daran gedacht den Rasen des Nachbarn zu mähen, oder Schnee zu schaufeln?

- Fährst du gerne mit deinem Auto? Dann wäre möglicherweise einen Chauffeur-Service anzubieten etwas für dich.

- Hast du eine künstlerische Ader und verbringst gerne Zeit vor dem Computer? Dann könntest du für andere Homepages designen.

Zusätzlich solltest du noch die Verdienstmöglichkeit des Nebengeschäfts vorab evaluieren und wie viel du für deine Dienstleistung oder Produkt verlangen kannst[6].

Geld veranlagen

Für junge Menschen mit langem Anlagehorizont, die mit ihrem Geld Risiko eingehen können & möchten, eignet sich eine Kapitalanlage an der Börse. Es gibt es eine Vielzahl von Kapitalanlagemöglichkeiten.

Eine davon sind Fonds. Ein Fonds ist ein Sammeltopf in welchen Anleger ihr Geld einbezahlen und das gesamte Geld veranlagt wird. Worin das Geld investiert wird und wann entscheidet das Fondsmanagement. Der Vorteil von Fonds ist, dass du bereits mit geringen Geldbeträgen breit gestreut in unterschiedlichste Anlagekategorien (z.B. Aktien, Anleihen, Gold, …) und Branchen (z.B. Pharma, Industrie, IT, Lebensmittel, …) investieren kannst[7].

Es wird zwischen aktiv und passiv gemanagten Fonds unterschieden. Passive Fonds versuchen die Wertentwicklung eines Index nachzuahmen und investieren ungesehen in alle Wertpapiere des Indexes. Ein Beispiel dafür ist der Aktienindex ATX, der die 20 größten, börsengelisteten Firmen in Österreich enthält.

Im Gegensatz zum passiven Fonds versucht das Fondsmanagement eines aktiven Fonds besser als der Index abzuschneiden durch aktive Handelsstrategien (ständiges kaufen und verkaufen von Wertpapieren)[8].

Jedoch gelingt es den meisten aktiven Fonds nicht langfristig den Markt zu schlagen[9]. Zusätzlich verlangt das Fondsmanagement eine höhere Verwaltungsgebühr für diese Strategie als bei passiven Fonds.

Passive Fonds

Die Vorteile des passiven Fonds sind, dass du dein Geld mit relativ wenig Zeitaufwand breit gestreut in die ganze Welt investieren kannst und das zu relativ geringen laufenden Kosten. Die populärsten passiven Fonds sind ETFs (Exchange Traded Funds – übersetzt: börsengehandelte Fonds). ETFs sind eine strikt regulierte Form, die den Privatanlegerschutz zum Ziel hat. Sie sind daher eine wunderbare Anlagemöglichkeit für Privatanleger mit langem Anlagehorizont ihr Geld an der Börse bequem zu vermehren[10].

Bist du interessiert in ETFs zu investieren? Dann solltest du diese Artikelserie zum Thema ETFs lesen, in der du alles Nötige über ETFs erfährst.

Zusätzlich empfehle ich dir Grundwissen rund um die Börse anzueignen, damit du nicht zu viele Anfängerfehler machst.

3.Stufe Finanzielle Freiheit – Nie mehr arbeiten müssen

Meiner Meinung nach genießt du finanzielle Freiheit sobald du du deine laufenden monatlichen Ausgaben durch dein passives Einkommen (arbeitsunabhängige Einkünfte, wie z.B. Gewinnbeteiligungen, Mieteinnahmen, usw.) decken kannst. Ab diesem Zeitpunkt müsstest du faktisch nicht mehr arbeiten gehen.

Das hört sich doch zu gut an, um wahr zu sein, oder?

Klar ist diese Stufe für den Durchschnittsbürger nur schwer zu erreichen, aber mit einer gut durchdachten Finanzstrategie durchaus. In einem anderen Blogartikel erfährst du, wie es normale Menschen geschafft haben, finanziell frei zu werden.

Ich persönlich setzte auf 3 Strategien, die mir helfen werden finanziell frei zu werden:

- Sparsamer Umgang mit Geld – dazu muss ich nicht viel sagen, außer: unnötigen Konsum wie z.B. ein neues Auto kaufen, zu vermeiden.

- Unternehmerisch tätig sein – meiner Meinung nach ist das Einkommen von Angestellten nach oben hin beschränkt und daher habe ich mich entschieden etwas Risiko einzugehen und den Sprung in die Selbstständigkeit zu wagen.

- Geld an der Börse investieren – ich bin noch relativ jung und habe einen langen Anlagehorizont. Daher entscheide ich mich bewusst dafür mein Geld an der Börse zu investieren. Das höhere Ertragspotenzial ist trotz des hohen Wertschwankungrisikos für mich gerechtfertigt.

Fazit

- Es gibt 3 Stufen zu einem finanziell erfolgreichen Leben und für jede Stufe gute Strategien, um zur nächsten gelangen.

- Finanzieller Schutz – Sichere dich gut ab und spare dir dein erstes Geld zusammen.

- Finanzielle Stabilität – Lerne mehr Geld zu verdienen und dein Geld klug zu veranlagen.

- Finanzielle Freiheit.

Auf welcher Stufe befindest du dich und was sind deine Strategien, um auf die nächste Stufe zu gelangen? Ich freue mich auf dein Kommentar.

Bleib Hungrig!

Dein Pfennigfuchser

Quellen:

[1] Sabatier: Financial Freedom – A proven path to all the money you will ever need, Avery, New York 2019, S.105f*

[2], [3] Sabatier: Financial Freedom – A proven path to all the money you will ever need, Avery, New York 2019, S.156-173*

[4] Sabatier: Financial Freedom – A proven path to all the money you will ever need, Avery, New York 2019, S.179*

[5] Sabatier: Financial Freedom – A proven path to all the money you will ever need, Avery, New York 2019, S.181-197*

[6] Sabatier: Financial Freedom – A proven path to all the money you will ever need, Avery, New York 2019, S.197-208*

[7], [8] https://www.pfennigfuchser.at/etf-geheimer-champion-der-privatanleger-teil-1/

[9] https://www.diepresse.com/5275685/studie-aktive-fonds-schlagen-nicht-den-markt-ndash-auf-lange-sicht

[10] https://www.pfennigfuchser.at/geldanlage-moeglichkeiten-finde-die-geldanlage-die-am-besten-zu-dir-passt/

Grafik: eigene Darstellung

Bilder:

Beitragsbild: https://pixabay.com/photos/money-profit-finance-business-2696219/

Airbag: https://pixabay.com/photos/texture-airbag-car-vehicle-auto-860666/

Katzenpolster: https://pixabay.com/photos/cat-red-cat-red-headed-cat-kitten-4265305/

Euro Stabilität: https://pixabay.com/photos/stability-euro-respect-money-3042269/

Investieren: https://pixabay.com/photos/money-profit-finance-business-2696219/

Hängematte: https://pixabay.com/photos/beach-hammock-blue-sky-clouds-1868047/